Hipoteca fija, variable o mixta en 2026: cómo elegir sin equivocarte

Elegir entre hipoteca fija, variable o mixta en 2026 puede marcar la diferencia entre dormir tranquilo o vivir pendiente de las subidas de tipos. El contexto económico sigue siendo cambiante, y aunque el mercado se ha estabilizado respecto a años anteriores, la decisión correcta depende más de tu perfil que de “la mejor oferta” del momento. Vamos paso a paso, con ejemplos claros y sin tecnicismos innecesarios.

Panorama hipotecario en 2026

Panorama hipotecario en 2026

En 2026, los tipos de interés muestran mayor estabilidad que en el trienio anterior, pero el coste del dinero sigue siendo un factor clave. Los bancos compiten con ofertas más flexibles, especialmente en hipotecas mixtas, mientras que las fijas mantienen cuotas algo más altas a cambio de seguridad. La variable vuelve a ganar atractivo para perfiles con margen financiero. Para entender el momento del mercado, conviene revisar la evolución del Euríbor.

En ciudades como Algeciras, donde el acceso a la vivienda está marcado por iniciativas como las viviendas de protección oficial en Algeciras, elegir bien entre hipoteca fija, variable o mixta en 2026 es clave para no cometer.

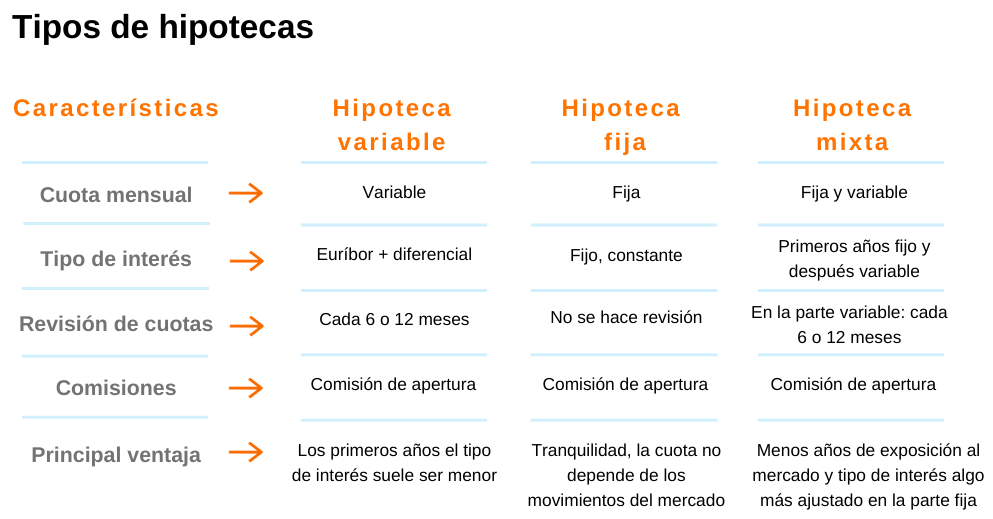

¿Qué es una hipoteca fija?

Una hipoteca fija mantiene el mismo tipo de interés durante toda la vida del préstamo. La cuota mensual no cambia, independientemente de lo que pase con el mercado.

Ventajas de la hipoteca fija

- Cuota estable y previsible

- Protección total frente a subidas de tipos

- Ideal para presupuestos ajustados y planificación a largo plazo

Desventajas de la hipoteca fija

- Interés inicial más alto

- Menor beneficio si los tipos bajan

- Menos flexibilidad para amortizar sin coste en algunas ofertas

¿Qué es una hipoteca variable?

La hipoteca variable combina un diferencial fijo más un índice de referencia que se revisa periódicamente. La cuota puede subir o bajar.

Ventajas de la hipoteca variable

- Cuota inicial más baja

- Aprovecha bajadas de tipos

- Menor coste total si el escenario es favorable

Riesgos de la hipoteca variable

- Incertidumbre en las cuotas

- Riesgo de encarecimiento a medio plazo

- Exige mayor colchón de ahorro

¿Qué es una hipoteca mixta?

La hipoteca mixta comienza con un tramo fijo (normalmente 5 a 10 años) y luego pasa a variable.

Cuándo conviene una hipoteca mixta

- Si buscas estabilidad inicial y flexibilidad futura

- Si planeas vender o amortizar en el medio plazo

- Si esperas un entorno de tipos más bajos en el futuro

Factores clave para elegir bien en 2026

Factores clave para elegir bien en 2026

Perfil financiero y estabilidad laboral

Si tus ingresos son estables y no quieres sorpresas, la fija gana puntos. Si tienes capacidad de ahorro, la variable o mixta puede compensar.

Tolerancia al riesgo

Pregúntate: ¿podría asumir una subida de 200 € al mes sin problema? Si la respuesta es no, evita la variable.

Horizonte temporal

¿Vas a quedarte en la vivienda 30 años o planeas cambiar en 8–10? Esto define mucho la decisión.

Ejemplo de presupuesto hipotecario en 2026

Datos del ejemplo

- Precio vivienda: 250.000 €

- Ahorros: 50.000 €

- Importe de hipoteca: 200.000 €

- Plazo: 30 años

Escenario con hipoteca fija

- Tipo: 3,2%

- Cuota: ~865 €/mes

- Tranquilidad total desde el primer día

Escenario con hipoteca variable

- Tipo: 2,2%

- Cuota: ~760 €/mes

- Posibles subidas futuras según mercado

Escenario con hipoteca mixta

- 10 años fijos al 2,8%: ~820 €/mes

- Luego variable según revisión

Errores comunes al elegir hipoteca

- Elegir solo por la cuota inicial

- No leer las comisiones y vinculaciones

- Ignorar el escenario “peor caso”

Consejos prácticos para no equivocarte

- Simula siempre distintos escenarios

- Negocia comisiones y productos vinculados

- Prioriza tu tranquilidad financiera

- Pide y revisa la FEIN y comprueba los gastos de la hipoteca antes de firmar

Preguntas frecuentes (FAQs)

Preguntas frecuentes (FAQs)

¿Cuál es la mejor hipoteca en 2026?

No existe una única mejor opción; depende de tu perfil y objetivos.

¿Conviene amortizar anticipadamente?

Sí, especialmente en hipotecas variables o mixtas.

¿La hipoteca fija seguirá siendo más cara?

Suele tener mayor interés, pero ofrece estabilidad total.

¿Puedo cambiar de hipoteca más adelante?

Sí, mediante subrogación o novación, con costes asociados.

¿La mixta es una buena opción intermedia?

Para muchos perfiles, sí, especialmente a medio plazo.

¿Cuánto debería destinar a la cuota mensual?

Idealmente, menos del 30–35% de tus ingresos netos.

Conclusión

Elegir entre hipoteca fija, variable o mixta en 2026 no va de adivinar el mercado, sino de conocerte a ti mismo. Analiza tu estabilidad, tus planes y tu tolerancia al riesgo. Con números claros y expectativas realistas, evitarás errores costosos y tomarás una decisión que te dé paz financiera a largo plazo.